"퇴직후 20년 넘게 사는데 자녀부양 책임 등은 여전"

장수하면 가난도 긴 '역설'

충북 보은의 대기업 계열 화약공장에서 공장관리 업무를 담당하는 김재일(55)씨는 712만명의 거대 인구집단인 베이비붐 세대(1955~63년생)의 맏형 연령이다.

그의 회사는 57세가 정년이어서 그는 내후년 퇴직하게 된다.

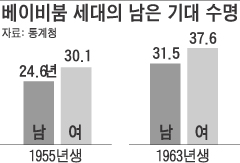

통계청에 따르면 김씨 연령(1955년)의 남은 기대 수명은 24.6세.

즉, 평균적으로 약 80세까지는 살 것으로 예상된다.

만약 김씨가 정년퇴직 후 재취업을 하지 못할 경우 약 23년간을 '소득 없이' 살아야 한다는 계산이 된다.

장수(長壽)는 '인생 5복(福)' 중 하나지만, 오래 살수록 가난하게 사는 기간도 길어질 역설적인 위험, 즉 '장수 리스크'가 커지는 것이다.

올해 정년을 맞아 집단은퇴를 시작한 베이비붐 세대를 '장수 리스크'가 급습하고 있다. 수명이 늘어난 반면, 일자리 사정은 악화되는 불균형에 베이비붐 세대가 노출돼 있기 때문이다.

미래에셋퇴직연금연구소의 지난해 분석에 따르면, 1955년 양띠의 경우 평균적으로 자신의 은퇴 후 생존 기간을 11.4년으로 예상했다.

하지만 실제 은퇴기간은 이보다 2배가 넘는 23.9년에 달할 것으로 추정된다고 연구소는 밝혔다.

이 연구소는 우리나라 국민 전체의 장수 리스크(비예상은퇴기간÷예상은퇴기간)는 0.87이라고 분석했다.

사람들의 실제 은퇴기간이 자신이 예상한 것보다 평균 87% 정도 길어진다는 뜻이다. 이는 미국의 0.37, 일본의 0.35, 영국의 0.33과 비교할 때 약 2.5배에 달하는 수치다. 신세라 선임연구원은 "급속한 평균수명의 증가로 사람들이 미처 예상하지 못한 은퇴기간의 증가폭이 컸기 때문"이라고 말했다.

앞서의 김재일씨는 내후년 퇴직 때 부동산·퇴직금 등을 포함해 6억원 정도의 자산은 갖고 있을 것으로 예상한다. 김씨는 "퇴직(57세) 후 4년 뒤(61세) 국민연금이 나올 때까지는 일을 해야겠지만, 그 후로는 5억원 정도를 금융권에 넣어 이자를 받고 국민연금을 보태 생활할 계획"이라고 했다. 이렇게 하면 김씨는 월 200만원 정도는 확보할 수 있다. 하지만 김씨의 계산엔 ▲퇴직금이 유동적이며 ▲퇴직 후 재취업이 보장되지 않고 ▲미혼인 둘째 딸이 있다는 등의 변수가 남아 있다. 만약 새 직장을 구하지 못하면 퇴직금 등을 미리 생활비로 끌어다 써야 하고, 둘째 딸이 출가하면 3000만~4000만원의 목돈이 나갈 수 있다. 김씨의 계산대로 움직이지 않을 리스크들이 곳곳에 도사리고 있는 것이다.

손성동 미래에셋퇴직연금연구소 연구실장은 "베이비붐 세대들은 퇴직 후 국민연금을 받기 전까지 6~8년이 고비인데, 이들이 갖고 있는 순금융자산(평균 8549만원)으로는 채 4년도 버티기 힘들 것으로 분석된다"고 말했다.

베이비붐 세대는 55~58세의 건강한 나이에 임금소득이 없어지는데도 여전히 자녀와 부모 등을 부양할 책임을 지는 경우가 많다. 712만 베이비붐 세대 1명의 실직이 3~4명의 인생까지 좌우하는 것이다. 그래서 그들의 은퇴 충격은 클 수밖에 없다.